|

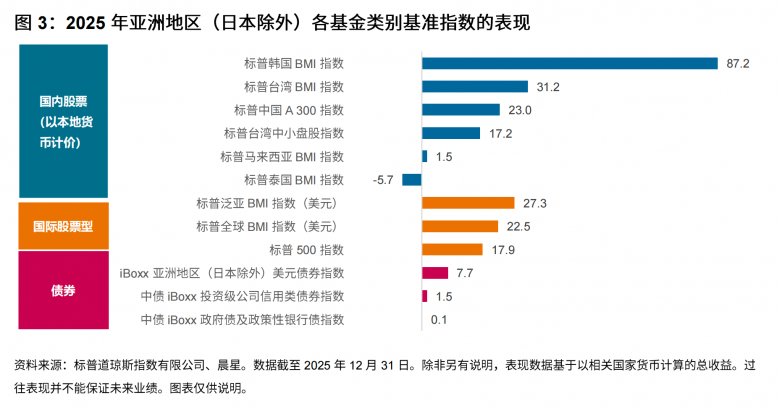

根据标普道琼斯指数最新发布的SPIVA®亚洲地区(日本除外)2025年年终报告,亚洲主动基金在2025年继续呈现“局部亮点存在、整体仍不占优”的格局。报告覆盖的13个基金类别中,一年期有10个类别多数主动基金跑输各自业绩比较基准;五年期则扩大至12个类别,其中国际股票型基金五年跑输率达到93%至100%。 从市场背景看,2025年亚洲内部的差异十分显著。标普韩国BMI指数全年上涨87.2%,标普台湾BMI指数上涨31.2%,标普中国A300指数上涨23.0%,而标普泰国BMI指数下跌5.7%,标普马来西亚BMI指数仅上涨1.5%。债券市场则相对平稳,iBoxx亚洲地区(日本除外)美元债券指数全年上涨7.7%。这类高分化市场环境通常被视为主动管理更容易创造超额收益的阶段,但报告显示,实际结果并未大面积转化为主动基金胜率提升。

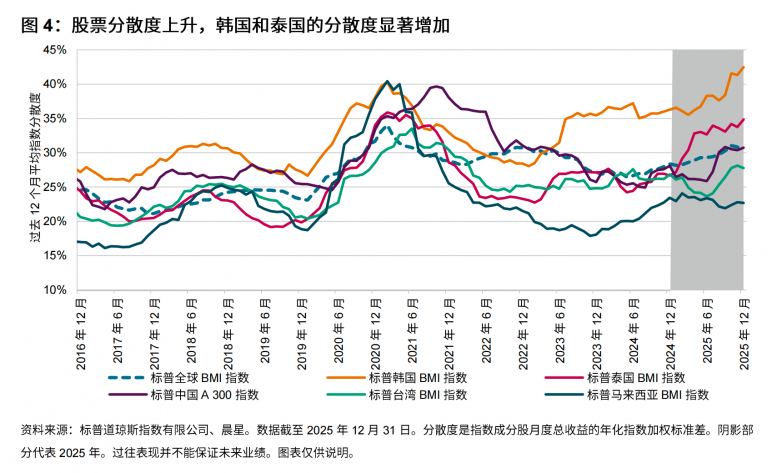

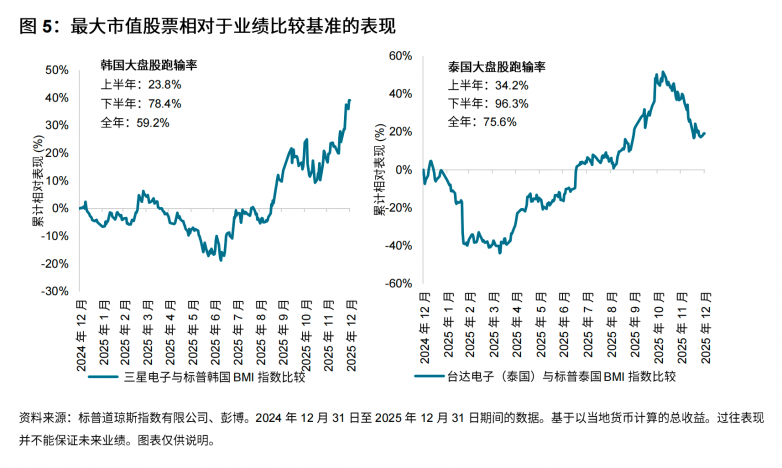

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/ 在主动基金表现上,中国内地和中国台湾部分股票型基金成为少数亮点。台湾中小盘股基金一年期仅约4%跑输基准,中国大盘股基金一年期跑输率为43.3%,较上一年明显改善。与此同时,韩国大盘股基金跑输率为59.2%,泰国大盘股基金为75.6%,马来西亚大盘股基金为56.8%。这说明,在结构性行情里,主动基金并非没有机会,但机会高度集中,且对选股与行业配置能力要求极高。 报告中强调,2025年全球股票分散度进一步升高,标普全球BMI指数平均分散度达到30%,高于2023年和2024年。韩国和泰国市场的分散度尤为明显。理论上,这会扩大主动管理的alpha空间;但从结果看,分散度也同步放大了低配权重股、押错板块和错判节奏的代价。韩国市场中三星电子、泰国市场中台达电子(泰国)对指数表现的拉动,就是这一逻辑的典型体现。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/> 500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/ 国际股票型基金和债券型基金整体仍然偏弱。韩国、泰国和马来西亚注册的全球股票基金中,超过70%跑输本币计价的标普全球BMI指数;韩国注册的美国股票基金中,76.8%跑输韩元计价的标普500指数。债券类别中,中国公司债基金一年期跑输率73.1%,中国政府和政策性银行债基金50.7%,亚洲美元债基金69.8%。五年维度下,这些类别的主动跑输率继续上升,说明长期持续跑赢仍是更大的挑战。 整体来看,这份SPIVA®年终报告再次表明,主动基金的阶段性亮点无法简单外推为长期逆转。对于关注区域配置、主动增强、宽基指数和因子投资框架的投资者而言,这份报告提供了更值得参考的长期视角。 详情可前往标普道琼斯指数官方网站,在“研究与洞察”专栏的“SPIVA®-SPIVA®报告库”版块下查看完整《SPIVA®亚洲地区(日本除外)评分报告》。注册接收我们最新的研究报告、教育内容和评论文章。 (责任编辑:admin) |